中小企業の資金繰りを誰にでも わかりやすく 超基本編③

前回 、前々回から引き続き 中小企業 の 資金繰り の超基本となります。前回の内容は下記でした。

- 売掛金等は回収しないと商品を引き渡しただけ

- 買掛金等は支払期限が大切

- 在庫は売らないとお金にならない

- 忘れた頃にやってくる税金

今回は、わからない人も多い 運転資金 を見ていきます。

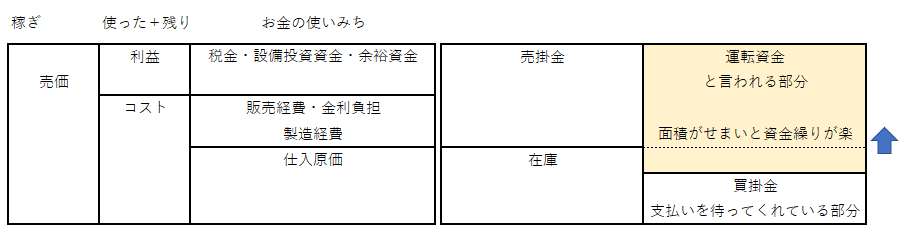

①売掛金 + ②棚卸資産 -③買掛金 = 運転資金

この3つの要素が正常な状態では資金繰りに影響を与えます。

運転資金とは、文字通り事業を運営していく上で必要になる資金を言います。

運転資金 は 売掛金 + 棚卸資産 - 買掛金 = 運転資金 で計算されます。この計算式でいう 運転資金 は わからない 人が多いかもしれません。

当然、時点によって 売掛金・棚卸資産・買掛金の総額は増減しますので、現状を見る上で大切になるのは傾向です。

まず、思い出していただきたいのは、それぞれの性質です。

- 売掛金等は回収しないと商品を引き渡しただけ

- 買掛金等は支払期限が大切

- 在庫は売らないとお金にならない

- 忘れた頃にやってくる税金

つまり、販売しても回収しない限り、お金は手元にないが、支払いはやってきます。在庫があれば、その分の仕入れ代金の支払いはやってきます。

よくある 運転資金 の 計算式 と 図 が わかりにくい ので、さらに売価との関係性を左側に追加してみました。

売価 = 販売するまでのトータルコスト + 利益

稼いだお金で仕入代金や給与を支払えれば良いのですが、そうはいきません。そのお金が 必要運転資金 です。

ざっくり言うと、

販売までのトータルコスト - 支払いを待ってくれる債務 = 必要運転資金

です。

売掛金がすぐ現金化されるなら、売掛金の面積は減り、運転資金も減ります。

在庫を抱えなければ、在庫の面積は減り、運転資金も減ります。

変動する運転資金

運転資金は色々な要素で変動します。

不要な在庫を抱えれば、製造業であれば材料費はもちろん労務費・倉庫代がかかります。(在庫の増加)

売上が正義とばかりに、不要なリスクをとって掛で販売すれば、売上だけ増えてキャッシュが増えない状況になります。(売掛金の増加)

飛ぶ鳥を落とす勢いの企業は、売上が倍々ゲームで増えていきます。一方で売掛金や在庫も買掛金も増えて運転資金は増加します。(売掛金の増加、在庫の増加、買掛金の増加)

いずれにせよ運転資金が減少するなら、資金繰り の悩みは減ります。

自社の強みは検証してください

一般的に 運転資金 は減らしたほうが良いので、在庫なども減らす事が一般論としては正しいです。

ただし、在庫を抱えている事から顧客がついているような場合、在庫削減を間違った方向で取り組むと、強みがなくなり他の会社と同じようになってしまうかもしれません。

自社はどのような強みがあるのかもよく考えて体質改善に取り組みましょう。

当座貸越 などで短期借入ができるようになれば完璧

運転資金の問題を解消する金融機関の商品が当座貸越等の商品となります。当座貸越は限度額が設定されて、その中でいつでも借りたり・返したりする事ができます。売掛金が入金されるまで借りて、入金されたら返すを繰り返せば良いという事になります。

誰でも使えるならば、誰も 資金繰り に困っていませんよね?

そうなのです。当座貸越 が使えるようになるハードルをいくつか超える必要があります。

少なくとも以下が必要です。

- 財務基盤が一般的に見ると強い ≒ 借りすぎていない

- 収益性が高い ≒ 返済可能性高い

- 継続して情報開示がある

当事務所では

- 会社の健康診断による問題点の洗い出し

- 簡易財務格付け診断

- 早期経営改善

などのサポートをしております。お気軽にご相談ください。

ご相談は経営革新等支援機関である藤原淳税理士事務所までこちらからお願い致します。

神奈川県平塚市に事務所はございますが、厚木市、秦野市、伊勢原市など周辺エリアはもちろんzoomで全国からご相談頂くことも可能です。