中小企業の資金繰りを誰にでもわかりやすく 基本編

中小企業 の 資金繰り を 誰にでも わかりやすく 超基本編では、会計はなるべく無視してきました。しかし、ここからは、少し決算書と資金繰りの関係性を書いていきます。

資金繰りと損益計算書 の関係

損益計算書には、次のような入出金が含まれていたり・含まれていなかったりします。

- 昨年の売上の売掛金が当期入金された

- 商品を掛けで仕入れた(支払いは翌期)

- 借入金と利息を金融機関に返済した

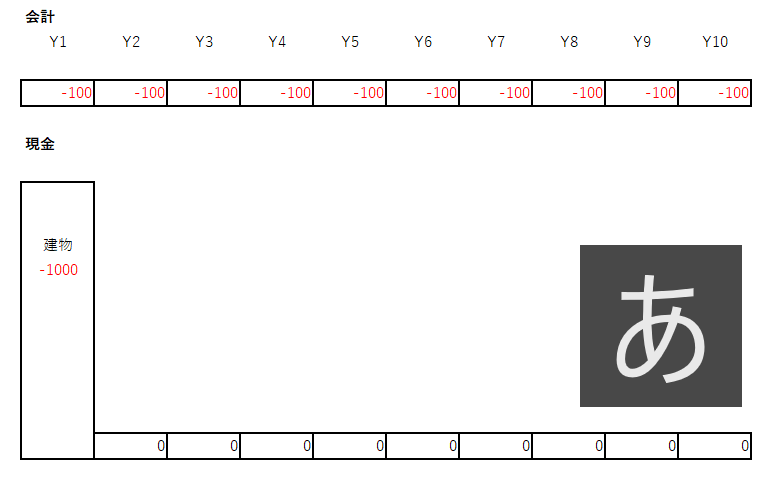

- 自社ビルとして不動産(土地・建物)を購入した

1,3,4は当期に入金や出金があるものです。一方で、2は翌期に支払いが発生します。

1は昨年の売上ですから、今年の売上にはなりません。しかし、現金は増えます。

2は今年の仕入れですから、今年の原価となります。しかし、現金に影響はありません。

3は今年の動きではありますが、利息は当期の費用になります。しかし、元本の返済は費用になりません。お金を借りたら入金されるものの、売り上げにはならない事は感覚として分かると思います。その逆も同様に元本返済部分は費用になりません。借入金の元本部分は税引き後利益または

4は少し複雑になります。今年の支出ではありますが、自社ビルは長期にわたって使用します。会計では建物の支出を細かくして、一定期間にわたって費用にしていきます。これを減価償却といいます。

例)建物を1000で購入し、10年間で減価償却を行いました。

損益計算書上の費用は毎年100(表の上側)になりますが、当然当期に支払ったのは1000(表の下側)です。2年目以降は一切支出はありませんが、損益計算書に減価償却費が計上されます。

このように、損益計算書と現金では大きな差が生じます。

さらに土地についていえば、減価償却すら行いませんので、さらに差が生じます。

このように、損益計算書は当期の利益を計算するという目的があるので、現金の動きとはずれが生じます。

ただし、損益計算書では差が出ますが、貸借対照表に反映され、最終的につじつまが合うこととなります。

資金繰りを見ていく上で、会計を基礎にする場合には、上記のような差を考慮に入れる必要があります。

資金繰りは企業の生死を分ける内容なので、会計をベースにして完璧を目指すよりも、今できる方法から取り組む方がマシと思っています。

資金繰り表 は どうやってつくる

エクセルでの資金繰り表のつくり方は

- 会計から作る方法

- 入出金を直接入れていく方法

があります。

私が仕事で資金繰りを見る時は1の方法です。

基本的にM&Aで買収して、諸々やって、返済状況と資金の状況を見るという事が多いので、損益計算書・貸借対照表・資金繰り表(キャッシュフロー)の三表を作って、どう推移するかを見ます。

しかし、体制が整っていない中では1の会計ベースで資金繰り表を作るのは難しいと思います。1の場合は、月次決算ができる状態です。

重要なのは、少しでも今よりも分かる状態にすることです。

月次決算は資金繰りに困っている会社は必須ですが、体制が整うまでは、2の方法が良いです。でも、月次決算に向けての準備はする事になります。

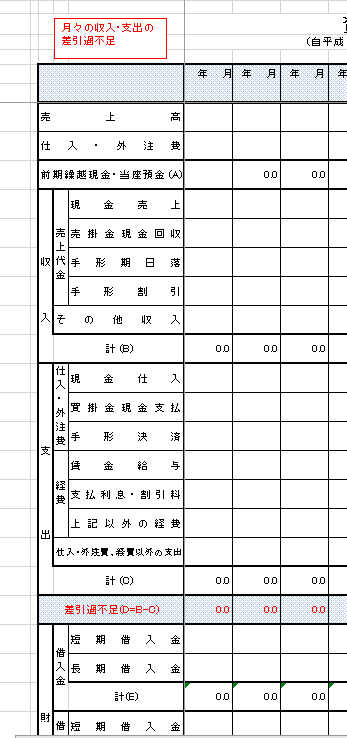

この2の方法は、「日本政策金融公庫 資金繰り表」と検索すると、エクセルをダウンロードできます。

ご覧いただくと分かりますが、収入と支出を埋めていく事になります。

資金繰り表と損益計算書は異なりますから、会計の数値をそのまま入力しても意味がないので、今月以降の入出金予定をもれがないように、過去の状況を見ながら入れていきます。

ここで大切なのは、保守的な数字で考える事です。業績がダウントレンドであれば、そのトレンドを継続した資金繰りにしたほうが無難です。もちろん売上アップ等の計画はしますが、あくまで資金繰りを考える上では、売上アップの施策をしたものの、効果がまだ出ないケースも想定しておきます。

また、後日精算となる売掛・買掛等の信用取引などについては、別途管理が必要です。

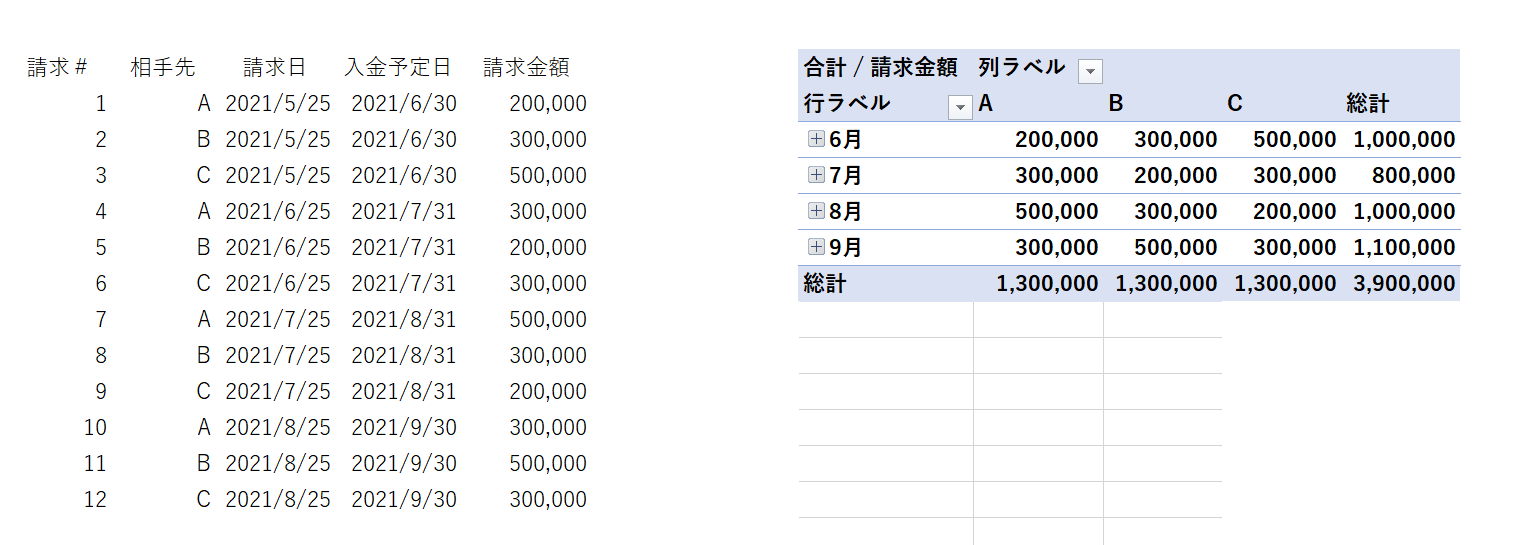

エクセルで非常に簡単に作った場合は、このような感じです。

ポイントは

- 縦方向に1件1行ずつデータをいれる

- ピボットテーブルの機能を使って、知りたい情報を組み替える。

今回のピボットテーブルは何月にどこから・いくら入金があるか表示しています。左側のデータが入っていれば、ボタン1つ程度の話で出来あがります。

ピボットテーブルを使った事がない方もいらっしゃると思いますが、使わないと損です。内部資料ですので、いつ・いくら入るのか、払うのかが、すぐにわかれば良いです。

資金繰りのしくみ作り

資金繰りを把握するうえで大切なのは、

- 表を作る人の前をデータが必ず通る

- 支払申請者が入力しないと支払えないようにする

など、申請承認のプロセスと債権回収のプロセスと資金繰りのプロセスを一体化させる必要があります。これは組織のしくみ作りになります。

営業力がすぐれている会社で、債権回収を経理部に任せているところでは、不良債権が膨大に積みあがっていました。営業が債権回収もしないと与信評価がおろそかになりがちです。

人事評価も関係するかもしれません。

既存のワークフローに乗せるとどうなるか、変更が必要なのかを考えましょう。

ご相談は経営革新等支援機関である藤原淳税理士事務所までこちらからお願い致します。

神奈川県平塚市に事務所はございますが、厚木市、秦野市、伊勢原市など周辺エリアはもちろんzoomで全国からご相談頂くことも可能です。